低时延网络金融行业解决方案

方案背景

在证券领域,程序化交易在国内迅猛发展 10 余年,目前 A 股市场中程序化交易成交量占比为 20-30%,而在美国,算法驱动的程序化交易占比高达 70%。私募基金机构通过相对时延性能优势 , 提高报单的成功率 , 增厚投资收益 , 对时延极其敏感。证券交易系统对超低时延网络的需求,从毫秒级降低到微秒甚至纳秒级,目前纯软件的加速方案遭遇瓶颈,整个行业都在探索软硬件结合的异构加速方案。 同时,金融机构在网络系统升级替换过程中 , 需要充分考虑安全可靠、自主可控。

行业痛点

追求极致时延

在证券交易场景下,交易机构由于微秒级时延导致交易无法成功执行,从而造成收益损失,交易机构会选择有技术优势的证券公司提供超低时延的交易服务。

核心交易要求自主可控

核心交易系统如果使用国外厂商产品会面临供货周期较长、售后服务和技术支持不足的问题,而且存在被卡脖子风险。

行情传输和解析速度慢

目前普遍采用国外网络协议加速IP,缺少网络协议层加速和深度优化的能力。提升行情解析速度是证券行业持续迭代目标。

交易策略和规则频繁变动

交易策略通常会随市场变化而不断变化,同时监管合规风控规则也常常更新,一方面复杂度与日俱增,同时,策略规则的部署和维护成本将逐步升高。

整体方案

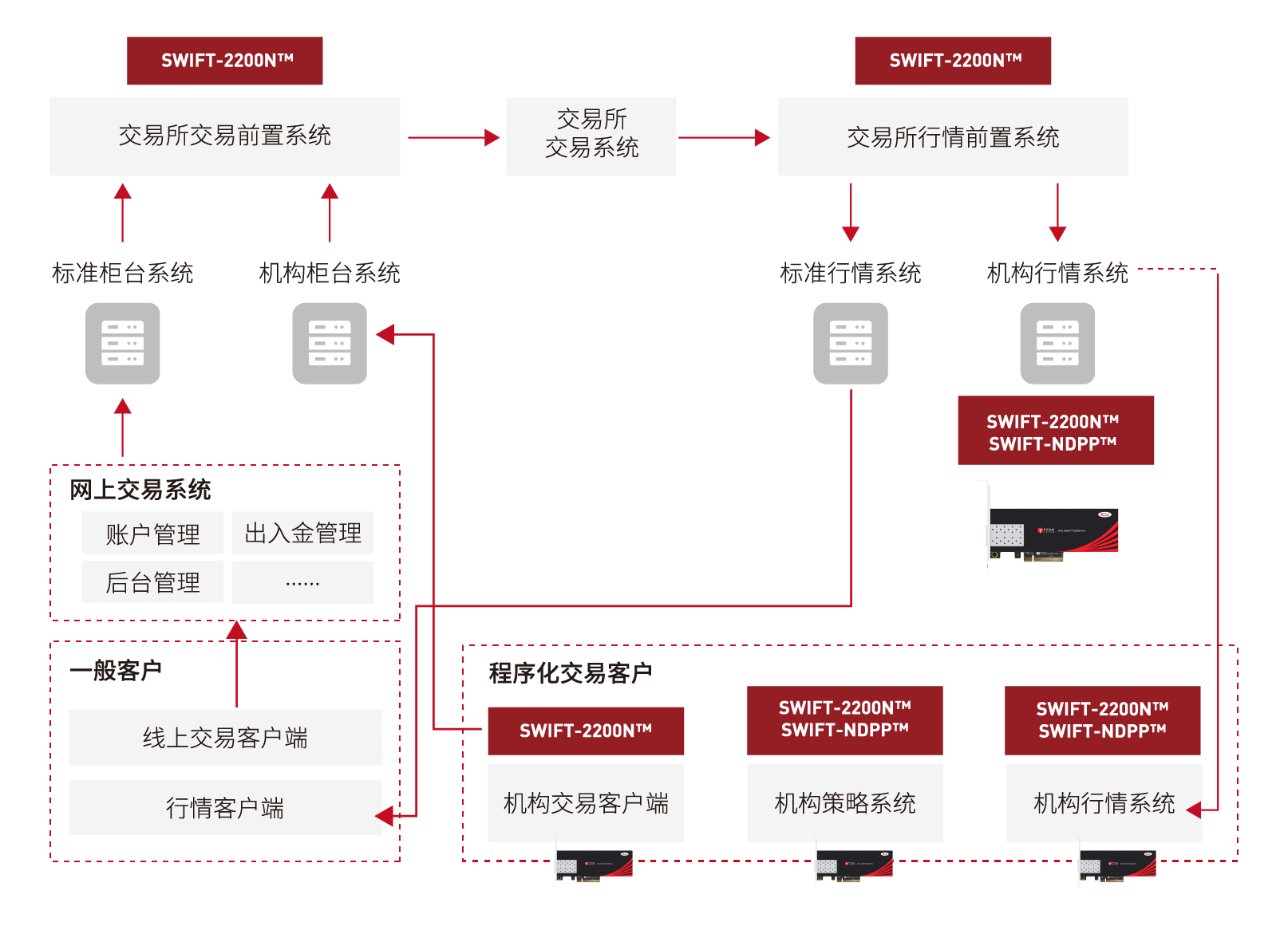

在证券交易全链路中,行情接收、策略计算与委托报单等重要节点均可以通过部署中科驭数 SWIFT 系列低时延网卡实现通道的极速化。

- 行情系统 通过 2200N 的硬件组播过滤技术,于网卡层实时剔除冗余行情数据,结合内核旁路(InstantA 模式)使数据直达用户态内存,将行情延迟压缩至 10us 以下,同时大幅降低 CPU 负载;

- 策略计算层 依托 2200N 的零拷贝技术,减少了网络数据的搬运次数,并凭借纳秒级 PTP 时间戳同步确保事件时序误差<100ns ,实现纳秒级审计日志以满足全链路可追溯的监管合规要求 ;

- 报单网关端 则通过 2200N 的用户态轮询模式和大页内存设置消除中断抖动,将订单传输延迟压至 微秒级 ,从而提高送达成功率 。

证券交易系统架构图

该方案构建了交易所组播行情 → 行情接收过滤 → 策略端数据零拷贝 → 低抖动报单 → 交易所的微秒级网络传输闭环,重新定义了证券交易的速度基准。 实测全链路延迟稳定在 几十微秒以内 (传统方案为毫秒量级),波动 在几微秒 ,大大提升了服务器日订单处理峰值 。业务价值显著体现为:每笔交易减少滑点损失,提升券商对于高标准机构交易客户的吸引力,同时还通过信创化迁移实现自主可控。

方案特点

超低时延行情传输

通过超低时延DMA、MAC和InstantA加速库,压缩行情延迟,同时过滤冗余数据,大幅降低CPU负载

提升业务竞争力

低时延能力成为券商吸引机构客户的核心竞争力,助推经纪业务规模与佣金增长

自主可控满足信创要求

核心技术自主可控,支持交易业务从非信创到全信创环境的平滑迁移

低抖动报单降低滑点损失

通过InstantA用户态加速模式控制延迟波动在几微秒量级,避免因延迟抖动导致的交易滑点损失

高精度日志应对监管合规

提供PTP高精度硬件时间戳,确保事件时序严格同步,实现纳秒级审计日志以满足全链路可追溯的监管合规要求

广泛适配不限制应用生态

已适配国内外主流CPU架构和操作系统,广泛适配国产CPU和操作系统,具备完善的产品生态适配

相关产品

方案价值

本方案是基于中科驭数完全自主研发的SWIFT-2200N™和SWIFT-NDPP™产品构建的证券交易低时延网络解决方案,实现了从券商行情系统到交易网关系统的全链路实盘部署。该方案通过硬件级加速达成微秒级超低时延与亚微秒级抖动控制,性能领跑行业;同步支持核心交易系统从非信创环境到全信创架构的平滑切换,确保自主可控与技术安全。

该技术优势可显著转化为证券公司的业务竞争力:低时延特性成为吸引机构交易客户的关键突破口,直接推动经纪业务规模扩张与佣金收入增长;同时满足机构客户对高并发、高可用及极致交易体验的需求,为程序化交易提供新一代基础设施支撑。

该技术优势可显著转化为证券公司的业务竞争力:低时延特性成为吸引机构交易客户的关键突破口,直接推动经纪业务规模扩张与佣金收入增长;同时满足机构客户对高并发、高可用及极致交易体验的需求,为程序化交易提供新一代基础设施支撑。